(Δημοσιεύθηκε στο BussinessNews.gr και στο FortuneGreece.com)

I. Ιδιοκτήτες Ακίνητης Περιουσίας

Οι ιδιοκτήτες ακίνητης περιουσίας στην Ελλάδα διακρίνονται σε δύο βασικές κατηγορίες με διαφορετική φορολογική αντιμετώπιση:

α. Φυσικά πρόσωπα: το ακίνητο ανήκει ιδιοκτησιακά απευθείας στα φυσικά πρόσωπα για ιδιόχρηση, εκμετάλλευση ή επένδυση.

β. Νομικά πρόσωπα: το ακίνητο ανήκει ιδιοκτησιακά σε εταιρείες για ιδιόχρηση, εκμετάλλευση, επένδυση, κατασκευή ή ανοικοδόμηση.

ΙΙ. Φόρος Εισοδήματος

Τα φυσικά και νομικά πρόσωπα που αποκτούν εισόδημα στην Ελλάδα υποχρεούνται να υποβάλλουν ετησίως δηλώσεις φορολογίας εισοδήματος και να φορολογηθούν για το εισόδημα αυτό. Η φορολογική αντιμετώπιση των εισοδημάτων από ακίνητη περιουσία στην Ελλάδα έχει σήμερα ως εξής:

Α. Φυσικά Πρόσωπα

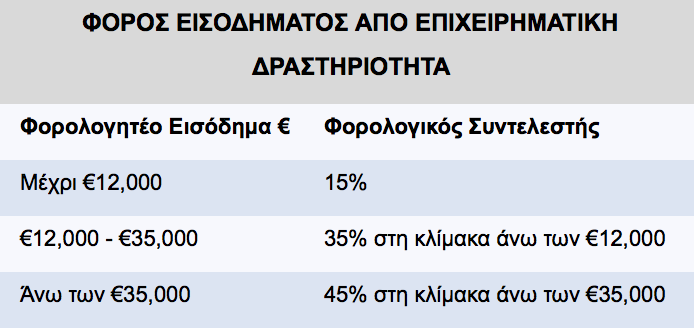

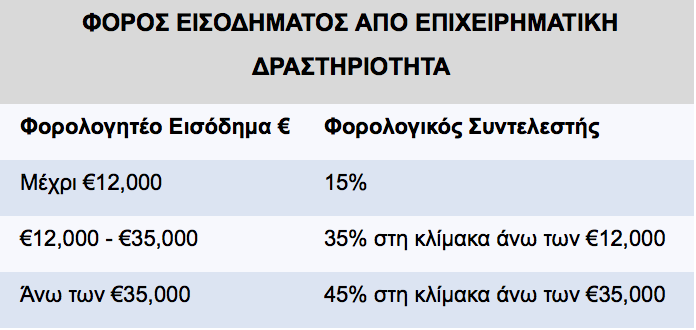

Το εισόδημα που προκύπτει από την εκμίσθωση ή παραχώρηση χρήσης ακίνητης περιουσίας φορολογείται με συντελεστή 15% μέχρι το ποσό των €12.000, 35% για ποσά άνω των €12.000 και 45% για ποσά άνω των €35.000.

H άσκηση από φυσικό πρόσωπο ατομικής επιχείρησης όταν αυτό έχει και εισόδημα από ακίνητα, δεν επηρεάζει την παραπάνω φορολογική μεταχείριση για το εισόδημα απόακίνητα (παραμένει δηλαδή ως εισόδημα από ακίνητη περιουσία και όχι από επιχειρηματική δραστηριότητα).

Εντούτοις, τα πρόσωπα που κατέχουν ακίνητη περιουσία για επαγγελματικούς σκοπούς, όταν δηλαδή η ατομική επιχείρηση έχει ως αντικείμενο την εμπορική εκμετάλλευση, ανάπτυξη και επένδυση σε ακίνητα, υπόκεινται σε φόρο εισοδήματος με συντελεστή 22% για ετήσιο εισόδημα μέχρι €20.000, 29% για ποσά άνω των €20.000, 37% για ποσά άνω των €30.000 και 45% στα ποσά άνω των €40.000.

Η φορολογία αυτή ισχύει για φυσικά πρόσωπα που διατηρούν ατομική επιχείρηση εκμετάλλευσης ακίνητης περιουσίας στο όνομά τους, όπως ιδιοκτήτες τουριστικών καταλυμάτων (ξενοδοχεία, ενοικιαζόμενα δωμάτια κλπ.) και κατέχουν ειδική άδεια για την συγκεκριμένη δραστηριότητα.

Β. Νομικά πρόσωπα

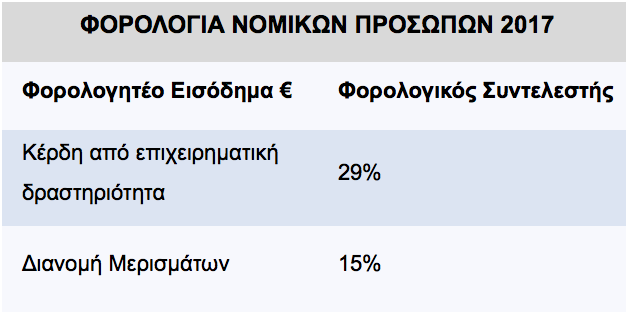

Τα νομικά πρόσωπα στην Ελλάδα φορολογούνται για το εισόδημά τους που προκύπτει στην ημεδαπή και στην αλλοδαπή. Οι αλλοδαπές εταιρείες στην Ελλάδα φορολογούνται μόνο με βάση το εισόδημα που προκύπτει στην Ελλάδα. Ο συντελεστής φορολόγησης των νομικών προσώπων ανέρχεται σε 29% για όλα τα κέρδη από επιχειρηματική δραστηριότητα (26% από 01.01.2019). Τα μισθώματα που εισπράττονται από ακίνητα θεωρούνται επίσης ως κέρδη από επιχειρηματική δραστηριότητα. Στη διανομή μερισμάτων και λοιπών διανεμόμενων κερδών που πραγματοποιεί ελληνική εταιρεία διενεργείται παρακράτηση φόρου με συντελεστή 15%.

Σημείωση: Σύμφωνα με τον νόμο, παρέχεται απαλλαγή από το φόρο εισοδήματος για τα ενδοομιλικά μερίσματα που εισπράττει ή διανέμει ένα νομικό πρόσωπο που είναι φορολογικός κάτοικος Ελλάδας, εφόσον πληρούνται οι ακόλουθες προϋποθέσεις:

α) ο καταβάλλων το μέρισμα ή ο λήπτης αντίστοιχα, καλύπτεται από την Οδηγία 2011/96/ΕΕ σχετικά με το κοινό φορολογικό καθεστώς το οποίο ισχύει για τις μητρικές και τις θυγατρικές εταιρείες διαφορετικών κρατών μελών, είναι φορολογικός κάτοικος κράτους μέλους της ΕΕ και υπόκειται σε έναν από τους φόρους που προβλέπονται στην εν λόγω οδηγία,

β) ο λήπτης κατέχει ελάχιστο ποσοστό 10% στο κεφάλαιο, τις μετοχές, τα δικαιώματα ψήφου ή τα δικαιώματα στα κέρδη της διανέμουσας εταιρείας, γ) το ως άνω ποσοστό κρατείται για τουλάχιστον είκοσι

τέσσερις μήνες. Η απαλλαγή μπορεί να ισχύει και χωρίς την συμπλήρωση του ελάχιστου χρόνου διακράτησης του ποσοστού, εφόσον παρέχεται εγγυητική επιστολή ίση με το ποσό της φορολογικής απαλλαγής.

ΙΙΙ. Φορολογία Ακίνητης Περιουσίας

Α. Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.)

Ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) επιβάλλεται σε φυσικά και νομικά πρόσωπα ή κάθε είδους νομικές οντότητες που έχουν εμπράγματα δικαιώματα επί ακινήτων στην Ελλάδα. Ως φορολογική βάση λαμβάνεται η αντικειμενική αξία των ακινήτων την 1η Ιανουαρίου κάθε έτους, όπως ορίζεται από τις φορολογικές αρχές. Ο ΕΝΦΙΑ αποτελείται από:

* Τον κύριο φόρο. Ο κύριος φόρος επιβάλλεται σε κάθε ακίνητο χωριστά και εξαρτάται από διάφορους παράγοντες, όπως η επιφάνεια, η τιμή ζώνης, ο όροφος, η παλαιότητα του κτιρίου, η πρόσοψη, το ποσοστό ιδιοκτησίας και άλλους ειδικούς συντελεστές.

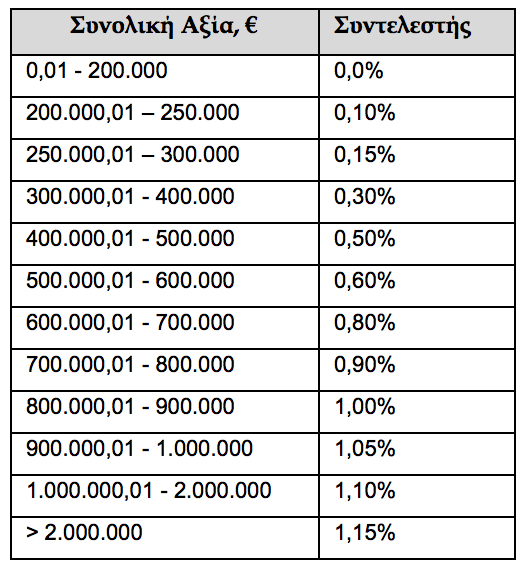

* Τον συμπληρωματικό φόρο. Για νομικά πρόσωπα και νομικές οντότητες, η συνολική αξία της ακίνητης περιουσίας τους υπόκειται σε συμπληρωματικό φόρο με συντελεστή 0,55%. Ο συμπληρωματικός ΕΝ.Φ.Ι.Α. για τα ακίνητα τα οποία ιδιοχρησιμοποιούνται για την παραγωγή ή την άσκηση κάθε είδους επιχειρηματικής δραστηριότητας, ανεξαρτήτως αντικειμένου εργασιών, υπολογίζεται με συντελεστή 0,10%. Στα φυσικά πρόσωπα, ο συμπληρωματικός φόρος επιβάλλεται όταν η συνολική αξία της ακίνητης περιουσίας υπερβαίνει το ποσό των €200.000· το υπερβάλλον ποσό υπόκειται σε συμπληρωματικό φόρο, ο οποίος κυμαίνεται από 0,1% έως 1,15%, ως εξής:

Β. Ειδικός Φόρος Ακινήτων

Σύμφωνα με τον Ν. 3091/2002, τα νομικά πρόσωπα και οι νομικές οντότητες που έχουν εμπράγματα δικαιώματα πλήρους ή ψιλής κυριότητας ή επικαρπίας σε ακίνητα τα οποία βρίσκονται στην Ελλάδα, υπόκεινται σε ειδικό ετήσιο φόρο δεκαπέντε τοις εκατό (15%) επί της αξίας των ακινήτων τους. Ο νόμος προβλέπει εξαίρεση από την υποχρέωση καταβολής του προαναφερθέντος φόρου σε διάφορες

περιπτώσεις που σχετίζονται κυρίως με την φύση της δραστηριότητας των νομικών προσώπων. Επίσης, παρέχεται εξαίρεση από την φορολογική αυτή υποχρέωση στις εταιρείες που έχουν την έδρα τους στην Ελλάδα ή σε άλλη χώρα της ΕΕ και είναι:

α) ανώνυμες εταιρείες με ονομαστικές μετοχές μέχρι φυσικού προσώπου ή εταιρείες Α.Ε. που δηλώνουν τα πρόσωπα που κατέχουν τις μετοχές τους, εφόσον τα πρόσωπα αυτά έχουν λάβει αριθμό φορολογικού μητρώου στην Ελλάδα ή β) εταιρείες άλλων νομικών μορφών, εφόσον τα εταιρικά μερίδια/μερίδες ανήκουν σε φυσικά πρόσωπα ή εφόσον δηλώνουν τα φυσικά πρόσωπα στα οποία ανήκουν οι εταιρείες οι οποίες συμμετέχουν και με την προϋπόθεση ότι τα φυσικά πρόσωπα έχουν αριθμό φορολογικού μητρώου στην Ελλάδα.

IV. Νομικό Πλαίσιο Βραχυχρόνιων Μισθώσεων

Με τον Ν. 4446/2016 προβλέφθηκε η δυνατότητα βραχυχρόνιας μίσθωσης ακινήτων μέσω ψηφιακών πλατφορμών, για συγκεκριμένη χρονική διάρκεια, μικρότερη του έτους, εφόσον ο διαχειριστής του ακινήτου έχει εγγραφεί στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» που τηρείται στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων (Α.Α.Δ.Ε).

Με κοινή υπουργική απόφαση δύναται να οριστούν περιορισμοί στις εν λόγω μισθώσεις, ήτοι να μην επιτρέπεται η βραχυχρόνια μίσθωση άνω των δύο (2) ακινήτων ανά Α.Φ.Μ. δικαιούχου εισοδήματος και η μίσθωση κάθε ακινήτου να μην υπερβαίνει τις ενενήντα (90) ημέρες ανά ημερολογιακό έτος και τις εξήντα (60) ημέρες ανά ημερολογιακό έτος για νησιά κάτω των δέκα χιλιάδων (10.000) κατοίκων. Υπέρβαση της διάρκειας επιτρέπεται, εφόσον το συνολικό εισόδημα του εκμισθωτή ή του υπεκμισθωτή, από το σύνολο των ακινήτων που διαθέτει για μίσθωση ή υπεκμίσθωση, δεν ξεπερνά τις δώδεκα χιλιάδες (12.000) ευρώ κατά το οικείο φορολογικό έτος.

Τα μισθώματα, στην περίπτωση αυτή, φορολογούνται ως έσοδα από ακίνητη περιουσία σύμφωνα με τον ανωτέρω προοδευτικό φορολογικό συντελεστή (15% – 45%) και δεν υπόκεινται σε ΦΠΑ.

Σε περίπτωση που παρέχονται οποιεσδήποτε άλλες υπηρεσίες (πέραν της εκμίσθωσης επιπλωμένου ακινήτου με παροχή κλινοσκεπασμάτων) ή ο εκμισθωτής διατηρεί επιχείρηση εκμετάλλευσης ακινήτων, το εισόδημα αυτό αποτελεί εισόδημα από επιχειρηματική δραστηριότητα και φορολογείται αναλόγως, σύμφωνα με τον προοδευτικό συντελεστή που αναφέρεται ανωτέρω (22% – 45%).

V. Φορολογία Ακίνητης Περιουσίας Σε Νομικά Πλαίσια

Δύο δομές χρησιμοποιούνται συχνότερα για επενδύσεις σε ακίνητα μέσω νομικού προσώπου. Η μία είναι η άμεση απόκτηση του περιουσιακού στοιχείου (asset deal), η οποία ακολουθεί την ίδια διαδικασία με τη συναλλαγή μεταξύ ιδιωτών. Η άλλη είναι με έμμεσο τρόπο, αποκτώντας την πλειοψηφία των μετοχών/μεριδίων ενός νομικού προσώπου που κατέχει το ακίνητο (share deal). Η απόκτηση των

μετοχών/μεριδίων νομικού προσώπου χρησιμοποιείται συχνότερα, καθώς επιτρέπει την ταχύτερη και ευκολότερη αλλαγή ιδιοκτησίας, παρέχοντας ταυτόχρονα μια γρήγορη στρατηγική εξόδου για τον αγοραστή όταν τελικά θελήσει να μεταβιβάσει το ακίνητο. Στην περίπτωση αυτή επιβάλλεται φόρος υπεραξίας (15%) στη διαφορά μεταξύ της τιμής κτήσης και της τιμής πώλησης των μετοχών/μεριδίων.

Οι εταιρείες που κατέχουν ακίνητη περιουσία για εμπορικούς σκοπούς (εκμετάλλευση, ανάπτυξη, επένδυση) έχουν δικαίωμα έκπτωσης από το συνολικό τους εισόδημα δαπανών, όπως ο ΕΝΦΙΑ, άλλα λειτουργικά έξοδα σχετικά με τα ακίνητα, το ποσό των ασφαλιστικών εισφορών του διαχειριστή κλπ.. Επίσης, από το συνολικό εισόδημα υπολογίζονται και αφαιρούνται αποσβέσεις επί της αξίας των κτιρίων. Όλες αυτές οι εκπτώσεις έχουν ως αποτέλεσμα τη μείωση του φορολογητέου εισοδήματος της εταιρείας.

Οι εταιρικοί τύποι που κρίνονται καταλληλότεροι για την κατοχή και εκμετάλλευση ακίνητης περιουσίας είναι:

* Η Ανώνυμη Εταιρεία (ΑΕ)

* Η Ιδιωτική Κεφαλαιουχική Εταιρεία (ΙΚΕ)

α. Ανώνυμη Εταιρεία (ΑΕ)

Η Ανώνυμη Εταιρεία υπόκειται σε αυξημένη κρατική εποπτεία, συστήνεται από έναν ή περισσότερους μετόχους και διοικείται από το διοικητικό συμβούλιο, το οποίο αποτελείται από τουλάχιστον τρία (3) μέλη. Η ΑΕ ρυθμίζεται από το Ν. 2190/1920, όπως έχει τροποποιηθεί και ισχύει. Για την ίδρυση ΑΕ απαιτείται ελάχιστο μετοχικό κεφάλαιο €24.000, το οποίο μπορεί να καταβληθεί σε μετρητά ή σε είδος.

Η ΑΕ είναι κεφαλαιουχική εταιρεία με νομική προσωπικότητα και η περιουσία της διαχωρίζεται από αυτήν των μετόχων της, ήτοι η εταιρεία είναι η μόνη υπεύθυνη για τις εταιρικές υποχρεώσεις με τα δικά της περιουσιακά στοιχεία (με εξαιρέσεις ως προς την ευθύνη απέναντι στο Δημόσιο).

β. Ιδιωτική Κεφαλαιουχική Εταιρεία (ΙΚΕ)

Η IKE είναι πρόσφατη μορφή κεφαλαιουχικής εταιρείας με νομική προσωπικότητα και ρυθμίζεται από το Ν. 4072/2012. Δεν απαιτείται ελάχιστο κεφάλαιο για την ίδρυσή της.Η IKE ευθύνεται με τα περιουσιακά της στοιχεία για τις εταιρικές υποχρεώσεις, εξαιρουμένης της ευθύνης που αναλαμβάνει ο εταίρος με εγγυητικές εισφορές (και κάποιες εξαιρέσεις ως προς την ευθύνη απέναντι στο Δημόσιο). Κύριο

χαρακτηριστικό αυτού του τύπου εταιρείας είναι η δυνατότητα των εταίρων να παρέχουν και να αναλαμβάνουν εταιρικά μερίδια όχι μόνο με κεφάλαιο, αλλά και με άλλα είδη εισφορών: τις εξωκεφαλαιακές εισφορές (π.χ. εργασία) και τις εγγυητικές εισφορές, των οποίων η αξία δεν μπορεί να υπερβαίνει το 75% της ευθύνης που αναλαμβάνουν οι εταίροι έναντι των πιστωτών της εταιρείας. Η IKE είναι ένας ευέλικτος εταιρικός τύπος και η πρωτοτυπία του συνίσταται στην εκμετάλλευση αγαθών εκτός του κεφαλαίου, όπως για παράδειγμα η παροχή εργασίας και υπηρεσιών ή η εγγύηση δανείων. Μέσω της IKE και των συμφωνιών των εταίρων ενισχύεται η δυνατότητα κεφαλαιοποίησης των εξωκεφαλαιακών και εγγυητικών εισφορών και η δημιουργία επιχειρηματικών κερδών.

Η ΙΚΕ μπορεί να συσταθεί από έναν ή περισσότερους εταίρους και διοικείται από έναν ή περισσότερους διαχειριστές. Ο διαχειριστής, ο οποίος μπορεί να είναι εταίρος ή τρίτος, καθώς και ο μοναδικός εταίρος μονοπρόσωπης ΙΚΕ, υπάγονται υποχρεωτικά στην ασφάλιση του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (Ε.Φ.Κ.Α.) και καταβάλλουν τις προβλεπόμενες ασφαλιστικές εισφορές, ενώ η ασφάλιση των

λοιπών εταίρων της IKE είναι προαιρετική.

VI. Συμπεράσματα – Προτάσεις

Σύμφωνα με τα παραπάνω, τρεις είναι οι πιθανοί τρόποι επενδύσεων σε ακίνητα:

α) ως φυσικό πρόσωπο που κατέχει ακίνητη περιουσία και συνάπτει συμβάσεις μίσθωσης για μη επαγγελματικούς σκοπούς.

β) ως επαγγελματίας που διατηρεί ατομική επιχείρηση εκμετάλλευσης ακίνητης περιουσίας και κατέχει ειδική άδεια για αυτή τη δραστηριότητα.

γ) μέσω νομικής οντότητας / εταιρείας της οποίας κύρια δραστηριότητα είναι η εκμετάλλευση ακινήτων.

Η κατοχή ακίνητης ιδιοκτησίας μέσω νομικού προσώπου παρουσιάζει σημαντικά πλεονεκτήματα, όπως:

• Το ευνοϊκότερο φορολογικό καθεστώς για υψηλά εισοδήματα [29% για όλα τα φορολογητέα κέρδη (το οποίο προβλέπεται να μειωθεί στο 26%), ενώ για τα φυσικά πρόσωπα (επαγγελματίες ή μη) μπορεί να φτάσει έως 45%, χαμηλότερος συντελεστής συμπληρωματικού φόρου ΕΝΦΙΑ],

• Η δυνατότητα έκπτωσης δαπανών (ΕΝΦΙΑ, αποσβέσεις κλπ.) και η αντίστοιχη μείωση του φορολογητέου εισοδήματος,

• Η διάκριση μεταξύ της περιουσίας της εταιρείας και των ιδιοκτητών της, η οποία μπορεί να προστατεύσει τους μετόχους/εταίρους σε περίπτωση που η επένδυση παρουσιάζει ζημιές ή έναντι πιθανών πιστωτών, και

• Η δυνατότητα ταχύτερης και ευκολότερης αλλαγής ιδιοκτησίας μέσω της μεταβίβασης των μετοχών της εταιρείας. Από την άλλη, η λειτουργία μιας εταιρείας συνδέεται με λειτουργικές και

διαχειριστικές δαπάνες, που σχετίζονται με την σύσταση, την τήρηση λογιστικών βιβλίων, τις ασφαλιστικές εισφορές των διαχειριστών κ.λπ., οι περισσότερες εκ των οποίων όμως εκπίπτουν από το συνολικό εισόδημα της εταιρείας. Εξάλλου, τις ίδιες δαπάνες απαιτεί και η λειτουργία ατομικής επιχείρησης. Υπό το φως των ανωτέρω, η σύσταση νομικού προσώπου με αντικείμενο την εκμετάλλευση και ανάπτυξη ακινήτων φαίνεται να είναι μια ευνοϊκή και οικονομικά αποδοτική επιλογή για έναν υποψήφιο επενδυτή. Μια εταιρεία εγκατεστημένη στην ΕΕ προτείνεται να είναι μέτοχος της εταιρείας ακινήτων, έτσι ώστε να επωφελείται της απαλλαγής φόρου μερισμάτων (15%).